2022年,我们一路跌跌撞撞。

越来越多的不确定性和复杂的市场环境,让很多人的钱袋子受到了冲击。

特别选择比较少的老年人。一般,大多数老年人的理财渠道都是在银行,但是到了今年,我们看到很多的出人意料。

比如5年期定期存款的利率,低于3年期定期存款利率。

比如多家银行陷入危机,甚至破产。

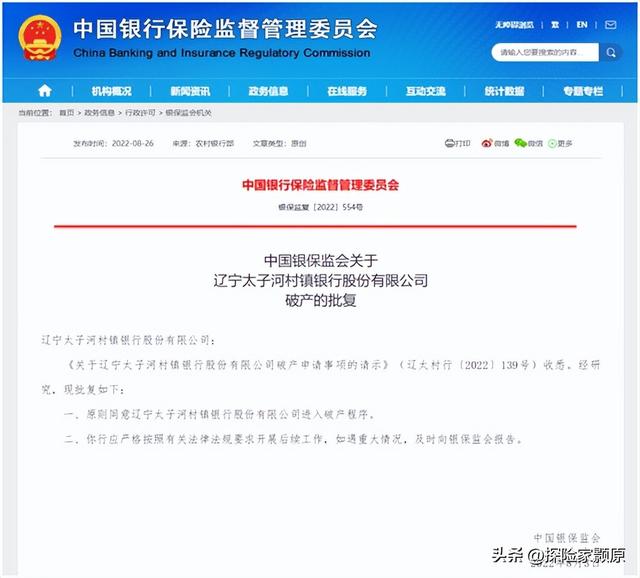

虽然过程不愉快,但是河南村镇银行50万以内的储户存款还是全部垫付完成。50万以上的部分保留权益,看后续资产的追偿情况。国家还是维护了存款保险50万以下保本的公信力。

那么对于超过50万以上存款的储户,银行存款是否属于保本的理财产品呢?

银行是能破产的,除了最近这俩,我国之前有四家银行宣告破产:

包商银行、海南发展银行、汕头商业银行、河北省肃宁尚村信用社。

最典型的就是包商了,曾经的全国30强、总资产规模一度超过5500亿,473万储户…

但是大家不用特别担心全国性商业银行,就是我们常常说到的中/农/工/建/交通/邮储,以及12家股份制银行,比如招商/民生/中信/光大/华夏/广发等,除此以外的城商行,民营银行,农村合作金融机构常常会用高一些的揽储条件来吸储。不过村镇和农村信用社,我不建议大家再存了。

理由如下:根据数据显示,截至2020年末,国有大行的不良率仅为1%,股份行不良率为2%,城商行不良率为2%,农商行不良率为2.4%。

18年以来,涉及到村镇银行处罚的信息有1500条左右…

何必为了利息,给自己的本金找不痛快。

当然,如果你确实想要高一点的利息,想存城商行、民营银行,我也不拦大家,自己掂量一下,多关注一下这些银行的消息。一般来说,出事前都会有些苗头。

如果说还是比较在意安全性,又想收益高的,我其实建议买增额寿。

3.5%的复利,十年左右都能吊打各行存单和存款,长期持有,单利达到6-8%并不难。

短期持有,选择趸交的方式,利率写在合同上,有的产品,第二年的现金价值就能超过本金。简单说,相当于从第二年开始就锁定了一个终身3.5%复利的活期账户。

随时可以部分或全部取现,不影响利率;这个机制也是给到了最大的选择权,如果日后经济情况好转,或者有更好的投资方向,或者有急需用钱的地方,这部分的资金完全是自主的,可流动的,随时可用的。

假如,我们现在趋势看来进入了降息的通道,现在市场的复杂性大大增加,以至于投资产品选择面降低,我们就长期持有这份保单,3.5%的复利,就是为未来的财富积累选择了一条又长又湿的雪道。

锁定终身利率

当然,可能很多人觉得保险是不是和村镇银行一样不安全?

真不是。

纵观村镇银行的发展史,它就像一场“大跃进”的不良产物。

一切源于06年银监会出台的放宽农村地区银行业的准入门槛,目的是扶持新农建设。

首家村镇银行:四川仪陇惠民村镇银行成立于07年,注册资本金200万元。

没错,两百万就能开银行…

提问:大家知道保险公司成立,最低注册资本是多少吗?

实缴资本2亿。再小的保司,也是村镇门槛的100倍。

说回村镇银行,经过三年试点之后,09年-11年,村镇银行遍地开花,截止到去年村镇银行有1651家,占全国银行金融机构的36%

而我国能经营寿险业务的保险公司,还不到100家。

所以,如果因为村镇银行暴雷、破产就担心保险,大可不必。

保险作为金融三驾马车之一,在之前的时间,因为市场处于不规范的时期,确实让很多人有不好的体验和误解。

现在越来越多的资讯渠道,打破很多信息的不对等, 多渠道验证。我们相信客观的数据呈现和法律支撑。

我们相信好的方案是能穿越时间周期和经济周期的礼物。

最后,大家要是对于保险和保障有疑虑,直接问我。

创业项目群,学习操作 18个小项目,添加 微信:790838556 备注:小项目!

如若转载,请注明出处:https://www.zoodoho.com/27285.html

相关推荐

-

2020最新直播卖货技巧,一文教您如何用直播带货销量100w+

导读:到2020年,国内短视频行业的总日活用户数,将达到10亿。普通人究竟如何进行直播卖货呢?我们为大家总结了2020最新直播卖货技巧,一起来看看吧。 正 文 2019年,“李佳琦…

-

天玑700的处理器好不好,天玑700的处理器好不好用

麦芒11是今年5月发布的一款智能手机,目前从1799元降至1179元,那么现在这款手机值得购买吗?性价比如何? 手机屏幕与续航 麦芒11的屏幕是6.75 英寸的 LCD水滴屏,它的…

-

杉木支撑杆供应商(杉木杆支撑杆批发)

01. 铺装技术标准 1、样板先行 (1)所有大面积的铺装类型以及特殊铺装类型(如:圆形铺装节点等)必须做施工样板; (2)铺装类陶土砖、植草砖、花岗岩样板面积不少2*2平方米,侧…

-

夏天穿什么颜色衣服容易被蚊子咬a黑色b白色c黄色,夏天穿什么颜色衣服最容易被蚊子咬

在春夏季节,蚊虫的繁殖频率增加,因此出现了大量的蚊虫,对人们的生活和工作都造成了一定程度的困扰。 常见的几种蚊虫 1、蜱虫 被蜱虫叮咬部位会出现发炎溃破及红斑等症状,严重或致高烧不…

-

医用救护车价格,医用救护车价格及图片

西安市凤城八路的张先生,为85岁病危的老父亲,接回家见母亲最后一面,用私家120仅仅不到五公里,收费17700元,约定的费用是五六千块钱,结账时却翻出三倍。 当时,由于时间紧急,担…

-

商用版权音乐平台,商用版权音乐平台有哪些

今天是第23个世界知识产权日。知识产权与我们的生活息息相关,当我们看一篇文章、听一首乐曲、刷一个短视频,背后都凝结着创作者的智慧与劳动,尊重和保护知识产权能够维护创作者的利益,激发…

-

猪八戒网怎么兼职,猪八戒威客网兼职赚钱

疫情的原因,很多行业不景气很难挣到钱,这时可以考虑下做做兼职,确保自己日常的收入。如何找到一份合适自己的兼职呢? 首先,找兼职要从爱好、资源、技能三个方面入手,更容易找到自己满意的…

-

限流是什么意思,限流是什么意思抖音怎么恢复

来源:1018陕广新闻 规范五一假期市场价格行为 西安印发通知 为规范“五一”节假日期间西安市旅游市场价格行为,稳定市场秩序,保护消费者合法权益,按照陕西省发展和改革委员会《关于做…

-

内娱十大经纪公司,哪些娱乐公司在招零基础艺人

大家可能很难想象,韩流四大社HYBE,SM,JYP,YG中,唯一没有进过billboard热百榜的居然会是SM娱乐,HYBE进榜的爱豆为BTS和new jeans,JYP进榜的是T…

-

直播间留住人句子间欢迎语大全,直播间留住人句子女子开机的说什么话比较合适

一方面,新奇特的直播内容才能更好地留住人。 传统的直播内容观众已经看腻了。 大主播的直播间人多,并不代表大家很喜欢他们的直播内容, 是因为实在没有什么好看的,所以大家只好去看看大主…

-

无锡十大垃圾技校是什么校区(无锡十大垃圾技校是什么校名)

来源 | 2022年6月28日《现代快报》 在无锡312国道旁有一座正在蓬勃发展的无锡中关村科技园,园区内的无锡园林技工学校中关村校区今年开始启用,和学校原有硕放校区,同步启动20…

-

情人一旦超过三年多4年,小三放手了,男人什么感觉

为什么在如今这样的时代,婚外恋会变得越来越多呢?其实答案很简单,因为很多人在面对感情的时候,其实想要的就是归宿感,当一个人在一段感情当中得不到自己想要的幸福的时候,那么她就会向外寻…