随着市场经济的发展,人们的私有财富积累不断增加,财富如何更好的分配给我们所爱的人,如何更好的传承给下一代,已经成为越来越多富裕家庭迫切需要考虑的问题。

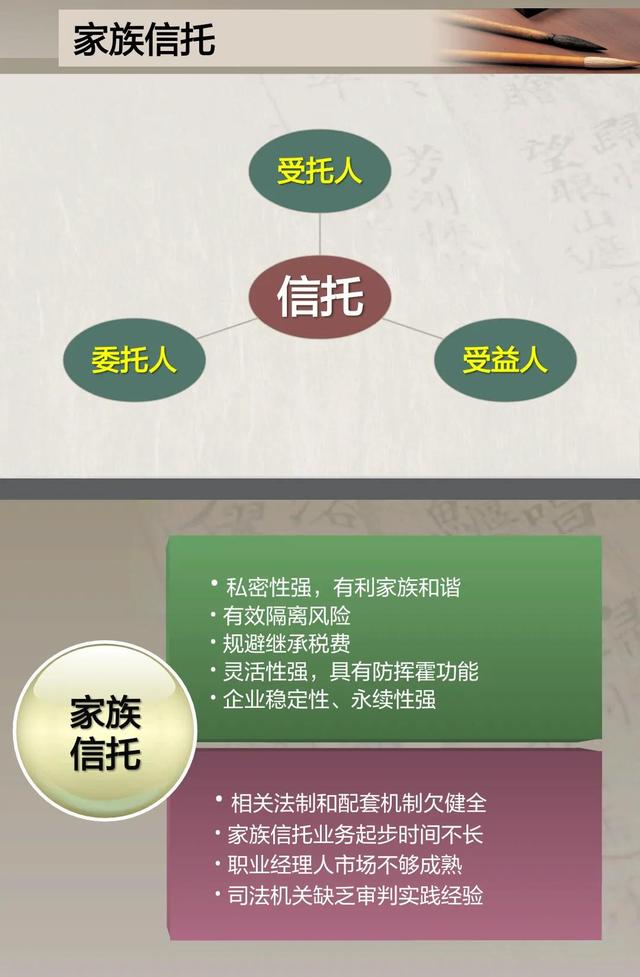

就国际经验来看,设立家族信托是高净值人士常用的方法。家族信托私密性强,有利于家庭和谐。灵活性强,可以根据自己的意愿分配财富,即使在离世后,也可以通过信托约定掌控财富的支配权,防止家人财产纷争、子女挥霍和财富外流。如果在家庭和企业出问题前就已经规划了信托,还可以有效地隔离债务,避免继承的税费,更好地保护自己辛苦打拼积累的财富。

然而目前我国相关法律还不完善,信托公司也缺乏实践经验,司法部门也缺乏审判实践经验。再则家族信托设立门槛较高,一般要千万起步。

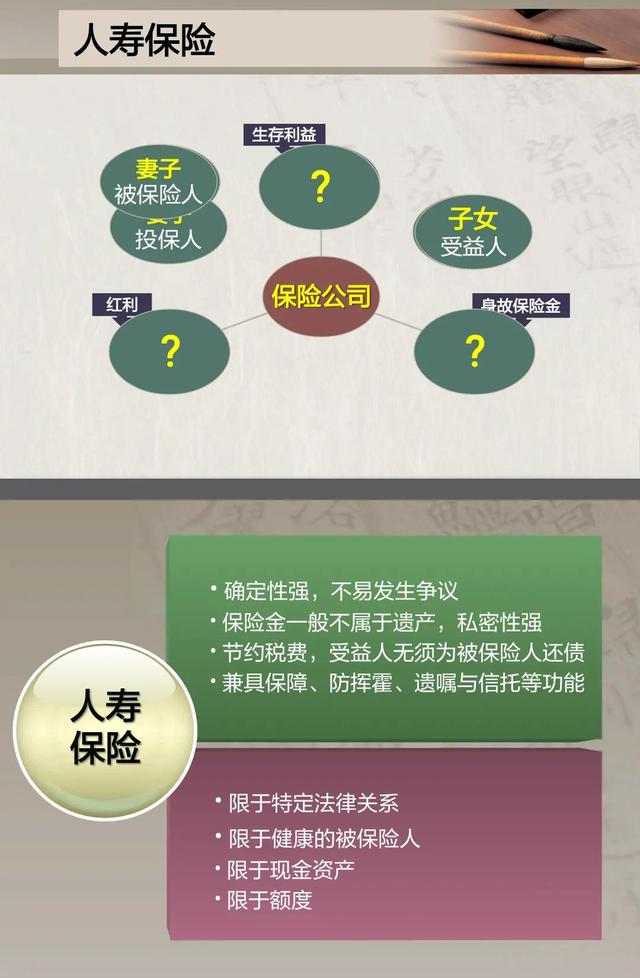

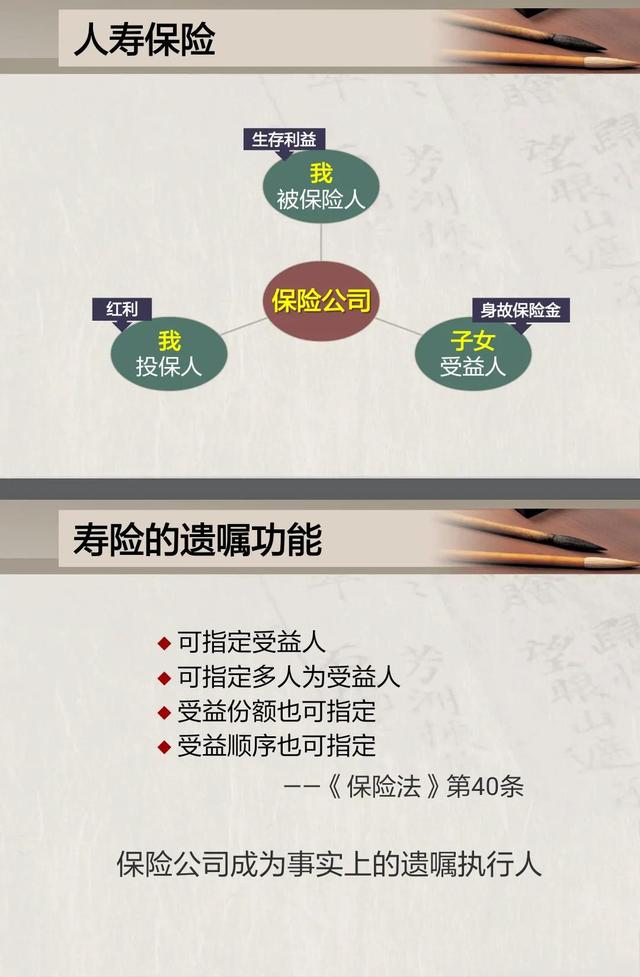

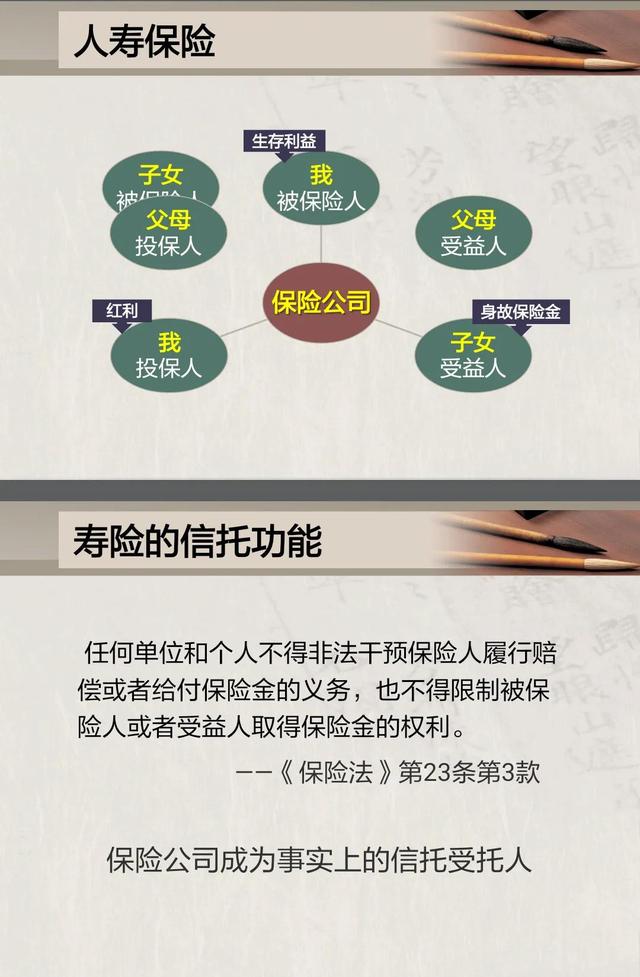

人寿保险目前在我国已经发展地比较成熟,和家族信托有异曲同工之妙,但操作更简单方便,越来越受到高净值人士的青睐。

人寿保险也有局限性,例如对被保险人健康状况有要求,要求投保人和被保险人以及受益人,必须符合特定法律关系,在实践中一般要求是直系亲属。保险仅能规划现金资产,对房产、股权等非现金资产则不能规划。

近两年保险公司和信托公司也展开合作,保险金信托集合了人寿保险和家族信托的优势,通过保险为财富提供杠杆,实现增值传承,例如想传给孩子1000万,就可以买1000万保额的人寿保险,而只需要投入500万的保费(越年轻保费投入越少)。如果怕孩子一次性得到那么多钱会挥霍,则可以让保险金进入信托,由信托公司慢慢地给孩子。保险金信托设立门槛较低,100万总保费起就可以。

家族财富的传承,最重要的是家风家训的传承,精神财富的传承,创富能力的传承。当然如果能留给孩子一笔钱,足以让他们不为生计担忧,更好地专注于自身的发展,这也是很多父母购买保险或者设立家族信托的初心。

只有与时俱进,才能实现家族持续兴旺,基业长青。

创业项目群,学习操作 18个小项目,添加 微信:790838556 备注:小项目!

如若转载,请注明出处:https://www.zoodoho.com/39162.html

相关推荐

-

美得不可方物是什么意思下一句,美得不可方物形容什么

“好雨知时节,当春乃发生。随风潜入夜,润物细无声。”杜甫《春夜喜雨》是唐诗名篇之一。诗中对春雨的描写,体物精微,细腻生动,绘声绘形。 一个对生活悲观,意志消沉的人能吟出如此纯美的诗…

-

90后宝妈创业有什么好项目吗,90后宝妈创业有什么好项目吗视频

曾经在制衣厂工作的师红,结婚生子之后为了孩子选择在老家带孩子。相对南方发达城市来说,老家的工作机会太少了,而且要照顾孩子的生活起居,工作这方面就会有很大的限制。没有稳定工作之后,她…

-

非洲割礼指的是什么意思,割礼非洲人的割礼是什么意思

Kusasa Fumbi “性净化”是几个非洲国家的一种常见做法,在这些国家,女性在第一次月经后、丧偶后或堕胎后会发生性行为,作为一种净化仪式。 成为十几岁母亲的人为这一传统付出了…

-

交易沦陷by小神,交易沦陷在下小神

在中国人民的脑海中,保护隐私部位是头等大事,这样的观念是从古代就一直存在的,在教育中关于“性”方面的知识一直是老师头疼的课程,许多情况下都让学生自己上自习课度过。相比之下国外就开放…

-

做微商做什么好?微商现在做什么好卖

Q: 做微商做什么好呢?做微商卖什么比较好 A: 如今微商越来越火了,产品种类很多,相应的越来越多的人加入到了微商大军中,这里给大家介绍一下如今微商中最火的产品排行…

-

牝鸡司晨什么意思啊,牝鸡司晨什么意思下一句

“牝鸡司晨”形容母鸡打鸣,史书上常用其隐喻女性干政。因为在古代,母鸡打鸣被认为是厄运的开始,六畜会不兴,收成会不好,这个成语也是贬义。武则天听罢点了一个“踩”,并艾特欧阳修。 打鸣…

-

卫生间漏水不砸砖怎么处理,卫生间漏水不砸砖怎么处理及维修方法

金属表面处理剂是干啥的? 金属表面处理的化学试剂,是用在金属零件上,例如铁管、铁板、铁丝、铁盘等等。 小福麟最近收到几个评价,说自行车不需要金属处理剂,看完我上面说的,再说自行车用…

-

scholl反应,scholl反应机理

每天耕耘最有趣、最实用的心理学 人生在世,每个人都会拥有几个朋友。心理学家马斯洛认为,社交需求是人类基本的五大需求之一,每个人都希望能和外部世界建立联系。 有的人喜欢热闹,所以朋友…

-

论文引用原文标注方法与格式

一、引用方法 1、插入交叉引用 在参考文献排完版后,选择需要插入引文标注的位置,然后点击菜单栏中的“插入“菜单,选择“引用”-“交叉引用”命令,会弹出交叉引用对话框。在引用类型中选…

-

怎么投诉拼多多平台客服最有效的方法电话,怎样投诉拼多多平台客服电话是多少

注重产品质量 强化售后服务 提升品牌信誉 ——小区上门免费清洗与网络购物套路感悟 今天看见今日头条上有条视频,反应的是成都有人上门为其清洗抽油烟机,老人被套路一万五千元。想起我去年…

-

互联网发展下,圣商集团教导创业新人如何进行网上创业

互联网的发展带动了网络的普及,近几年,越来越多的年轻人选择通过网络进行创业,但是他们都没有足够的能力承担起相应的投资与风险,市场的风向标不断变化,让许多创业者的心都不知道该往哪边去…

-

男生撒娇50连文本图片,女生撒娇50连

思念是我们爱上一个人后最难以克制的行为。就算是在感情中更为理智的男人,也很难完全克制住自己的想念行为。就像歌中唱的:“思念是一种很玄的东西,如影随形。” 如果说一个人可以在感情中完…