#头条创作挑战赛#灵活就业人员缴纳社保,缴费基数最低为社平工资的60%,最高为社平工资300%。经测算,缴费基数越高,其回本周期越长,越不划算,最根本原因是养老保险总缴费的6成划入社会统筹,仅4成划入个人账户。所以按照60%或者100%档次缴纳,对于多数灵活就业者来说,是一个比较好的选择。那都缴纳15年的条件下,养老金会差多少呢?回本年限是多少?下面我们来算一下。

假设2022年是你开始投保的第一年,缴纳15年后,即2036年底刚好达到退休年龄55周岁(女性),并可以办理退休手续。社平工资按照平均每年5%的比率逐年增长,养老保险个人账户账户按照平均每年5%的利率记账。

职工养老金,由基础养老金、个人账户养老金和过渡性养老金三部分组成,其中过渡性养老金主要是92-96年以前未建立个人账户时的职工才有,所以我们仅需计算前两项即可。

基础养老金计算

基础养老金=退休时上年度在岗职工月平均工资*(1+本人平均缴费工资指数)/2*累计缴费年限*0.01,其中:

①本人平均缴费工资指数就是你选择的缴费档次,如果是60%档次,那就是0.6;如果是100%档次,那就是1。

②累计缴费年限是15

③退休时上年度在岗职工月平均工资,也就是2035年的社平工资:我们已经假设了社平工资按照平均每年5%的比率逐年增长,所以设定2021年社平工资为A(这个数值各省已经陆续公布),那2035年的社平工资为A81.05^14,也就是1.9799A

60%档次,基础养老金=1.9799A*(1+0.6)/2*15*0.01=0.2376A

100%档次,基础养老金=1.9799A*(1+1)/2*15*0.01=0.2967A

个人账户计算

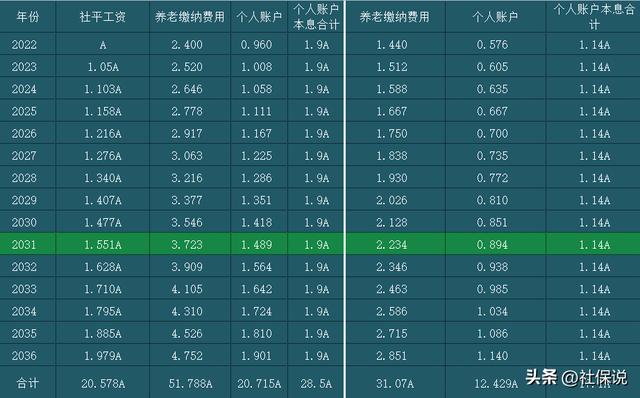

个人账户养老金=个人账户累计总金额(本息合计)/计发月数,55岁退休对应的计发月数是170,每年计入个人账户的养老保险=缴费基数*20%*40%*12,下图为计算全过程:

养老保险总缴费及个人账户总额计算

60%档次,个人账户养老金=17.1A/170=0.1006A

100%档次,个人账户养老金=28.5A/170=0.1675A

养老金计算及回本年限

60%档次,养老金=0.2376A+0.1006A=0.3382A

总共需要缴纳养老保险31.07A

100%档次,养老金=0.2967A+0.1675A=0.4642A

总共需要缴纳养老保险51.788A

如果你所在的地区2021年社平工资是6000元,那么2036年退休养老金分别为2029元、2785元,退休金相差756元,分别需要缴纳养老保险186420元、310728元。

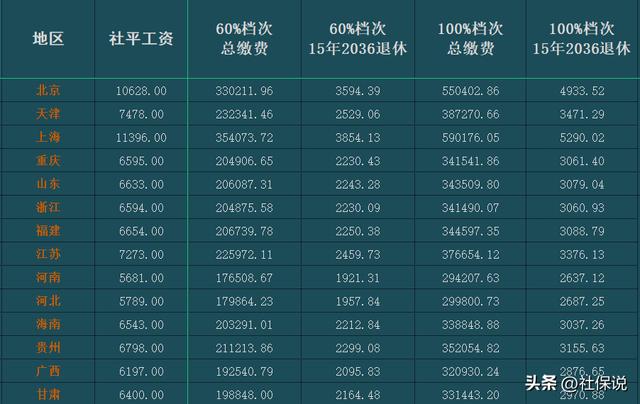

下图是各省市2036年退休时的养老金测算(从2022年开始缴纳15年),大家可以做个参照:

在不考虑养老金调整的情况下,60%档次回本周期大约为7年7个月;60%档次回本周期大约9年3个月。

综上,60%缴纳养老保险15年回本周期要比100%档次短,且退休金的差别幅度要比缴费的差别幅度低,根本原因是基础养老金在计算过程中被折中了一半。

总体建议:经济条件一般的家庭,按照60%档次缴纳养老保险是最优的选择;当然,经济条件如果还可以,选择100%档次也相对比较合适,再提高档次就不划算了。同时,退休前5年有的人想把缴费档次提高至300%,想通过多缴纳保费提高自己的退休金,但经过测算,这种“临时抱佛脚”的方式也不可取,其回本周期会拉得更长,非常不划算。

更多社保专业知识,请关注“社保说”

创业项目群,学习操作 18个小项目,添加 微信:790838556 备注:小项目!

如若转载,请注明出处:https://www.zoodoho.com/49082.html

相关推荐

-

japan是哪个国家的缩写,japan是哪个国家的缩写查询

我们国家在坚持三年后,也在近日开始陆续放开了,很多人对此有顾虑,有疑问,有反对,也有支持,更有坦然。其实很大的原因就是对于未来的一个不确定性。 (日本街头) 对于未来存在不确定性,…

-

一个人可以买几份重疾险,两份重疾险可以一起赔付吗

众所周知,如果买了两份重疾险,是可以重复报销的。 那么如果买的是医疗保险,可以报两次吗? 我们普通人在买保险的时候,保险业务员通常会问之前有没有买过医疗险,如果有的话,就不用再买了…

-

怎么确认手机进水没事可以充电,怎么确认手机进水没事可以充电吗

如今IP68防尘防水功能,已经是市面上高端旗舰手机的标配,它为手机提供了全方位的防泼溅保护,甚至在你的手机不慎落入水中时,也能保护你的手机不受液体的侵袭造成损坏,因此它也是不少用户…

-

软文推广多少钱一篇,抖音软文推广多少钱一篇

如何写软文?9个步骤写一篇阅读量高的软文 软文营销是网络推广的一种方式,通过编写软文进行宣传,让更多的人了解我们的产品,进而提升品牌知名度。 媒介星媒体发布平台(全网营销)媒介星软…

-

一马赫等于多少米每秒,1马赫等于每秒多少米

本文首发“静思有我”,作者授权推送 经常有朋友问我:什么时候会打仗?我总是说:其实,本来天天都在打。 就说这两天吧,6月17日中国的第3艘航母福建号下水,此前外国媒体已经在炒作这件…

-

刘伯温预言九女共一夫,刘伯温五百年预言诗,刘伯温预言九女共一夫中海信达担什么时侯还款

【终春秋战国年代,再也没有过这么奇葩的齐桓公家的三宫六院了】 山东省淄博市临淄区,春秋时期齐国都城临淄所在。 临淄,当时是东周天下国野人人都心向往之的人间天堂一般。 但是,都城临淄…

-

二类电商爆品文案,你要这样写

二类电商老板在搞定产品之后,就是上架推广了,推广自然离不开广告文案,好的文案可以给产品锦上添花,同时提高转化率。那如何打造爆品文案呢?爆品文案有什么规律吗?01用户视角而非卖货视角…

-

键盘各个键的功能图解_功能说明,键盘各个键的功能图解_功能说明松下神视

机械键盘似乎正在成为一种共识,无论是玩游戏、打字等等,总有一款适合你。但有个问题是现在机械键盘的价格跨度巨大,很多人买的时候会很迷惑。今天就来说说这个事情。 要想用的久 必须好习惯…

-

深度剖析电影《中国合伙人》主人公的精神成长与人格发展

文案|古木之编辑|古木之前言《中国合伙人》是一部关于三位主角在校园里相遇,在创业过程中互相了解,共同发展的影片。文章着重对《中国合伙人》三个主人公的心理过程进行了剖析:成东青从“自…

-

6人创业团队分工明细大学生ppt,6人创业团队分工明细大学生

今天我们来交流一下商业计划书的项目核心成员, 想要了解商业计划书的整体结构的朋友,可以点击我的文章:创业成功的关键起源,是一篇好的商业计划书(一) 想要了解更多关于怎么制作商业计划…

-

电商引流推广技巧

网络提供了电商的硬件条件,那么商家如何进行引流推广让电商得以更好的发展呢?很多小伙伴们对此很是关心。那么下面告诉大家电商引流推广技巧吧。 目前我们都比较熟悉电商,似乎每一个小伙伴们…

-

超级怕疼的人生孩子,超级怕疼的人生孩子视频

每次看到怀孕数月的老婆从面前走过,脑子里边便浮现出电视剧里女人生孩子的那种疼痛感。想到这里便不寒而栗。而每次老婆都会一本正经的问我,如果医院让你进去陪产的话,你会进去吗?我总是连忙…