01 什么是结构性存款

结构性存款是指投资者将资金存放在银行,由银行通过在普通存款的基础上嵌入金融衍生工具,将投资者收益与利率、汇率、股票价格 、指数等挂钩的具有一定风险的金融产品。结构性存款保本不保收益,存续期不支持赎回。

02 结构性存款的期限

各银行发售的结构性存款期限很多,一般从30天到1年不等。标记的收益都是年化收益率。结构性存款还有额度和购买金额的限制,如果购买人数较多,可能出现额度不够的情况,有的结构性存款起售额度较高,30万起购。

03 结构性存款的收益

结构性存款本金可以保证, 但收益不固定,一般在一个较大的区间内,有2种可能的收益,即低收益和高收益,两者通常相差较多。具体收益要看挂钩产品在观察日的价格,指数等情况是否达到高收益的目标值,如果达到,则产品可能提前到期,投资者获得高收益,反之需持有至到期,按照低收益计算。

04 举例说明

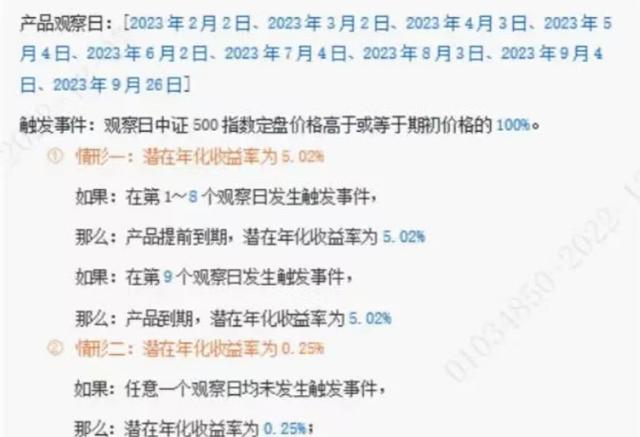

某行发售挂钩中正500指数的结构性存款,期限264天,收益区间0.25%-5.02%。低收益0.25%也就相当于活期存款利率,高收益5.02%则很有吸引力,下图是收益规则,那么我们看一看实现高收益的可能性大的吗?

按下边的收益规则,在第1-8个任意观察日,中正500指数等于期初或高于期初价格,产品提前到期,按照高收益计算;在第9个观察日发生以上事件,产品需持有到期,按照高收益计算;如观察日指数均较期初低,那么产品持有到期,且收益按照0.25%计算,相当于存了1年活期存款,收益忽略不计。

05 总结

综上,购买结构性存款时需要关注存款挂钩的金融衍生工具,如果我们的判断和银行触发高收益的规则一致,则可以购买,反之要慎重。例如上图中的例子,如果我们对2023年经济形势和股市看好,中正500指数的成分股主要为中小企业,如认为这些中小企业的股价会上涨,那么可以购买此类结构性存款产品,如果认为股价还要大跌,就没必要购买这种产品了。

创业项目群,学习操作 18个小项目,添加 微信:790838556 备注:小项目!

如若转载,请注明出处:https://www.zoodoho.com/81406.html

相关推荐

-

空手套白狼能力 项目 资源,空手套白狼赚差价项目

为了创业做第一个“空手套白狼”的项目,想不到竟然第一天就赚了7百多元,简单到人人都可以做。为了赚钱我把工作都辞了。 我是一名90后,不知不觉已经30岁了,回想这二十多年来努力过,奋…

-

阿里巴巴旗下赚钱项目,足不出户,轻松获取月入上万

相信大家手机里都有微博和淘宝这两个APP,在互联网时代有流量的地方都能赚到钱,只要你能吸引眼球,成为一个网红就能赚的盆满钵满。刷了那么久的微博,在淘宝上买了那么多东西,你可知道不用…

-

抖音敏感词汇有哪些最新,抖音的敏感词汇有哪些

书到用时方恨少,每一个成功的案例离不开平常的积累。小编整理一下各类专业性比较强的网站,也是给自己梳理一份清单。到时候查东西也不用焦头烂额的找啦。 一、创意类的 1、创意灵感库: C…

-

小型洗涤厂设备价格,大型洗涤设备厂家

洗洁精是日常厨房用具清洗、衣服油渍清洗必不可少的日常用品,据调查普通一瓶洗洁精市场价格为3.5元,而一瓶洗洁精加上包装瓶的成本也就1元,其余都是利润。 散装洗洁精的市场非常广泛,比…

-

杨幂高调宣布已怀二胎生了吗,杨幂高调宣布已怀二胎生了吗视频

01 失踪人口刘恺威终于回归了! 随着《披荆斩棘的哥哥2》地顺利开播,任贤齐、苏有朋、潘玮柏、陈小春等一众熟悉面孔亮相……每一帧都是回忆杀。 女性网友纷纷表示get到“王心凌男孩”…

-

商机创业网2022创业未来五年,商机创业网2022创业未来五年规划

上世纪八九十年代,“打工潮”的兴起,有志青年纷纷“孔雀东南飞”,到一线城市打工淘金。然而,数十年后,却迎来了“返乡创业潮”,越来越多的年轻人开始选择逆行,回乡创业。根据有关部门数据…

-

透明女上衣,透明的上衣

科勒·卡戴珊在出席一场炫目的时尚活动时,穿着活泼的皮质迷你裙和黑色半透视上衣,展示了她令人难以置信的苗条身材。 周四,科勒·卡戴珊穿着一套长腿皮革套装参加REVOLVE Winte…

-

新办的手机卡总是接到催收电话、海外电话,怎样处理?

最近小编经常收到这种骚扰电话和短信,所以查了一下相关规定,供大家参考。 先给大家普及个知识点,移动电话的号码资源不是无限的。手机号分为三段,都有不同的含义:前3位是运营商、4-7位…

-

中国三大存储芯片上市公司有哪些,中国三大存储芯片上市公司有哪些公司

储存芯片是一种用于存储数据的电子器件,属于半导体技术中的一个细分领域。它可以将数字数据存储在内存单元中,这些内存单元通常以二进制形式组成,每个内存单元可以存储一定数量的二进制数据。…

-

我投资你办厂 项目,谁能给我投资办厂

在前几期文章和视频中,给大家讲了不少废旧物资加工以及回收生意,很多朋友对于那些投资小且利润稳定的行业比较感兴趣,尤其是那些投资个10万8万就能干的小型加工作坊,可以说是一些没技术又…

-

苗疆圣女和她的总裁老公甜炸了全文免费阅读,苗疆圣女和她的总裁老公甜炸了在线阅读

各位书友们,大家好,我是柴柴书坊!今天给大家带来 玄幻小说,如果你也喜欢这类型的小说,还请多多点赞留言呀,每本都是高分精品。 书名:《巫蛊女》 作者:夜魅 简介: 盛大的节日上,发…

-

如何提高客单价你做了哪几件事,如何提高客单价

1 案例名称:汉堡王&认养一头牛视频号直播策略对比分析 案例行业:电商 案例目标:拉新转化、引流促活 案例标签:场景植入、1元抢 直播GMV的达成要素:流量、转化率、客单价…