“增额终身寿”,再不上车就赶不上最后这波红利了!

增额终身寿,是目前各大保险公司卖的比较火的产品,不知道你上车了吗?

如果你还在犹豫中,可以看看该文。

01 如何选择缴费期间?

目前,市面上的增额终身寿,大致有几个缴费期间:趸交、3年交、5年交、10年交、20年交、30年交。

1 单利

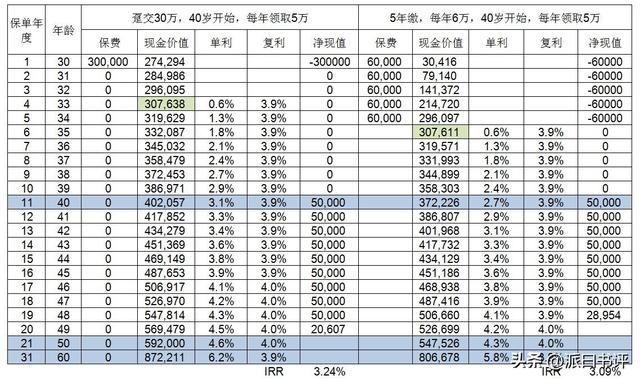

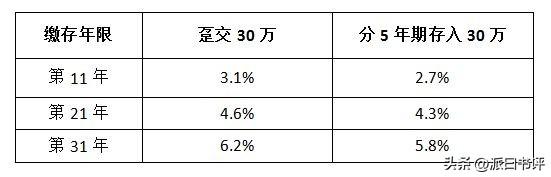

银行的存款利率,一般都是指单利。就上面的例子来讲,张三在30岁,趸交30万和分5年期存入30万,不同缴存年限,对应的单利是不一致的:

缴存年限越长,对应的单利越高。这里,就体现了年金类保险产品的特点,长期稳健的持有,在单利上,绝对跑赢银行了。

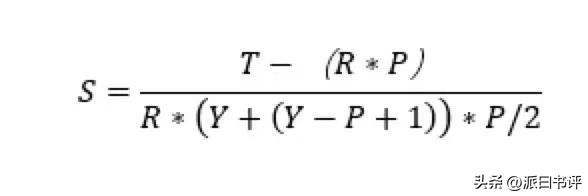

保险产品类的单利的计算公式如下:

S为单利,T为某一时点的总收益(到某一年的现金+领取),R为单期保费,P为缴费期间,比如5年交,P=5,Y为总收益对应的保单年度。

银行储蓄的单利计算公式:单利=本金*(1+利率*年限),

2 复利

保险公司的保险产品的利率,一般情况下均指复利。从上表来看,复利的值比较恒定,在3.9%-4%之间。

复利的利息计入本金,利滚利。

复利=本金*(1+利率)^年限。

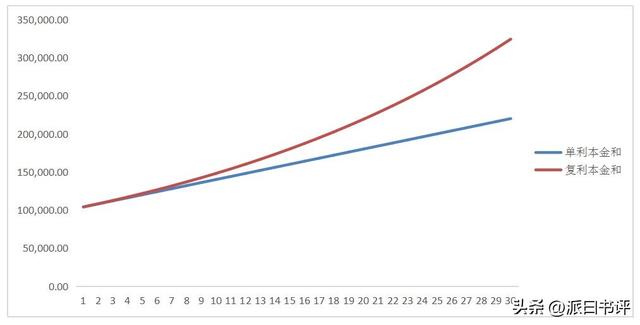

比如:张三一次性存入10万元,年利率为4%,30年后,单利和复利的本利和将分别为:22万和32.4万。

从上图可以看出,在前10年,复利和单利对应的本利和并没有太大的差别,但随时时间的推移,越往后差距越大。这就是复利的力量。

3 IRR(内部收益率)

货币是有时间价值的,今年的10万和明年的10万价值不一样,IRR就是这样一个比率,是在考虑了时间价值的情况下的真实的投资收益水平。

回到最开始的表格,同样是投入30万元,但因为投入期间不一样,也就导致了20个保单年度后,得到的IRR不一致。很显然,趸交的IRR要高。当然了,就是不计算IRR,单纯从不同的保单年度对应的现金价值上看,也能看出来,趸交对应的现价要高。

那计算IRR的作用是啥?

主要是比对在相同条件下(比如缴费期间一致,缴费总额一致的前提下),不同年金类保险产品之间的IRR值。IRR值越高,说明获利能力越强。

举个例子:张三在以下两个产品中犹豫不决,投入都是3年期30万的保费,但因为每年领取的金额与总金额不一致,导致两个产品对应的IRR也不一致。如果你是张三,你会选择哪类产品呢?是选择IRR高且每年领取金额相同的产品A呢?还是选择总领取金额高但前期领取金额低的产品B呢?

不管选择哪个,IRR值都照出了保单的价值,这就是计算IRR的作用。至于选择哪个产品,当然是看个人需求了。

知道了单利、复利和IRR,你就能买增额终身寿了吗?

02 你动用的是可以封闭10年的闲钱吗?

买保险产品,有一个原则就是:先保障后规划。

无论是增额终身寿,还是年金,都是属于规划类的保险产品。如果你在没做好基础保障前,就买了规划类保险产品,很有可能后悔。

为什么这样说?

什么是保障类产品,即寿险、健康险、意外险,它们负责的是死亡、疾病和意外。

假设我们没有保障类保险,而直接买了规划类保险,会存在什么问题呢?

当死亡、疾病和意外其中任何一项风险来临的时候,你没有工具去转嫁这些风险带来的财务损失,怎么办?如果你恰好没有更多的储蓄时,势必要动用这笔规划类保单的现金价值了,要么退保,要么进行保单贷款。如果你的这个保单不到5年,看看最开始的表格,你退保能取出多少钱吧。保单贷款最多为现价的80%。

也就是说,你放进这个保险账户中的钱,一定要是闲钱!这笔闲钱凡是在10年内要取出来的,你的理财动作就全白费了。

规划类保险产品,走的是长线,在一定长的时间里,才会有比较可观的收益。因此,在选择此类保险产品时,一定要问问自己:我能够长期持有吗?

有个客户,他存了2万元分10年缴存的增额终身寿险,在第4年时,他准备买房,首付差一些,于是想退保,然后用退保的钱来垫首付的缺。

你来看看,退保划算吗?第4年时已经交了8万元,如果这时退保,只能退6万。

买保险产品,仅是理财过程中的一小部分。理财是个人或家庭一生的现金流和风险管理,它不仅仅是赚钱、存钱和让钱生钱,更重要的是创造和驾驭金钱的能力。理财包括了目标设定、职业规划和人生设计等诸多内容。

为什么我这里强调目标设定和人生设计?我就是想说,买房是大事件,是需要提前规划的事情,如果结婚、买房等大事件都能提前规划好了,也就不存在原本的“闲钱”当“急用钱”了。

所以,在疫情开放的这几年,经济形势仍旧扑朔迷离的时期,坚守自己理财的原则,规划好自己的未来,守好自己的钱袋子!

创业项目群,学习操作 18个小项目,添加 微信:790838556 备注:小项目!

如若转载,请注明出处:https://www.zoodoho.com/91638.html

相关推荐

-

iptv_2021_直播源,iptv直播源m3u8下载2020

编者按: 卡塔尔世界杯开赛在即,版权大战硝烟又起。 每隔一段时间,有关IPTV的版权问题就会引发不小的讨论。 作为已拥有3.72亿用户的电视传播主渠道,影响力越大,纠纷就越多。截至…

-

女主播吸引人的标题幽默(女主播吸引人的标题句子)

#我在头条搞创作#制作短视频时标题怎么写才能有吸引力并有足够的代入感呢?本文内容着重来分享一下标题创智的方法技巧。 首先我们先说一下命名标题的核心点:好的标题是吸引人来观看的,是引…

-

促销的四种方式不正确的一项,促销的四种方式不正确的一项是什么

上期内容主要介绍了创业公司的供需关系打造,优先客户需求,深挖自身的价值主张是否满足客户需求痛点,先在理论上打通销售的完整路径。当完整路径理论验证完成,如何快速地引起客户的注意,邀约…

-

国际象棋棋盘图片,中国象棋棋盘图片

在网络时代,越来越多的家长为了调剂孩子在网络世界的时间,把目光投入到线下的兴趣培养上,比如遭受网络冲击的棋类项目,但是随着各大线上平台的完善以及直播时代的兴起,线上棋类项目日臻火热…

-

男生给女生画大饼是什么意思,女生说画大饼是什么意思

文/叶飞飞yff 图/源于网络 我是叶飞飞yff,一个非著名情感导师,写走心的情感文字,希望用有温度的文字,给你带来一些心灵上的慰藉。 苏霍姆林斯基说:“真正的爱情不仅要求相爱,而…

-

不用实名登录的小游戏,不用实名登录的小游戏233

我们总要为平淡的生活找一些闪闪发光的快乐,增添生活的乐趣。今天给大家分享6个有趣且实用的APP,可以陪伴我们度过日常生活,赶紧来看看有没有你需要的吧! 1.Hope Hope是一个…

-

大凉山孟阳真实情况小云云,凉山孟阳小云云真实图片

陕西省茶文化推广大使 孟阳 陕西不是产茶大省,但从古到今,陕茶在国内国际上均有极高的地位。 自周秦汉唐以来,陕茶文化便浓缩成一段编码写在了每个陕人的基因里,根植于内心,流淌于血液,…

-

快看点自媒体平台注册账号,快看点自媒体平台注册账号介绍

之前自己手机号注册的头条账号担心怕被熟悉的朋友、亲戚看到 准备注销掉原先的头条账号,重新开始一点点的积累起来吧…没有办法喽,自己带着三个孩子确实没有任何时间和精力再去上班工作了,只…

-

跨境电商独立站运营5个需要注意的问题?

最近两年互联网行业最火爆的要数跨境电商了吧,现在很多企业都布局跨境电商,不管是传统的电商企业还是现在很多新型的企业,但是很多朋友都会问一个问题就是,跨境电商独立站运营要注意哪些问题…

-

酒店招聘日结3000,酒店招工

看到这样的新闻,觉得读大学还有什么用呢?大学生毕业之后选择那是自己的事情,现在却成为招聘会上出现,这样的工作不读大学也能做,宁缺毋滥呀,这真的让读了大学的人很伤心。 那大学四年,大…

-

儿童暴利的项目,适合穷人的18个创业项目投资小

和孩子一样,其实大人有时候也需要玩具!韩林博是一名玩具重度收藏爱好者,从清华大学美术学院陶瓷艺术设计系研究生毕业后,他在苏州市姑苏区开了一家“大人的玩具店”。从北京服装学院到清华大…

-

墨尔本最新疫情最新消息人数,墨尔本今日疫情数据

关于当前疫情及其防控的11个基本事实: 1、最近一年多来疫情一直无法全国清零,与奥密克戎毒株传播快、无症状者多关系很小,可以忽略不计。其一、奥密克戎传入我国后,几乎每个省市都发生过…